De hieronder opgenomen specificatie per belastingsoort is gebaseerd op de situatie per 31 december 2022 conform de door de accountant gewaarmerkte afrekeningen van BsGW. In algemene zin valt op te merken dat er vanuit BsGW, behalve bij de OZB-opbrengsten, geen signalen zijn ontvangen dat de geraamde belastingopbrengsten in 2022 niet zullen worden gerealiseerd. Omdat een aantal parameters nog niet is geactualiseerd, is het mogelijk dat er zich alsnog verschillen voordoen ten opzichte van de ramingen voor 2022. Deze zullen in de jaarrekening 2023 worden meegenomen en verwerkt.

Onroerende zaakbelastingen

Jaarlijks wordt een nieuwe WOZ-waarde voor onroerende zaken vastgesteld. In 2022 is deze gebaseerd op de waardepeildatum 1 januari 2021. De OZB-tarieven worden gecorrigeerd voor de gemiddelde waardeontwikkeling van het vastgoed, om de geraamde opbrengsten en de woonlastennota gelijk te kunnen houden.

De totale opbrengsten OZB die in de begroting 2022 zijn geraamd op € 40.149.000. Op basis van de inzichten per ultimo 2022 worden deze opbrengsten naar alle waarschijnlijkheid gerealiseerd. Bij de jaarrekening 2023 zullen eventuele verschillen (zoals gebruikelijk) worden verwerkt. De belangrijkste reden voor het positieve resultaat:

- In 2021 en 2022 zijn meer WOZ-objecten gereedgekomen, dit resulteerde in een meer dan geraamde toename van de OZB-opbrengst van € 2.874.000. Een deel van de toename is structureel van aard en reeds verwerkt in de begroting van 2023 opgenomen extra opbrengst van € 1.950.000.

Rek. 2021 | 2022 | ||||

|---|---|---|---|---|---|

Tarief | Baten | Tarief | Baten | ||

Realisatie | Begroot | Realisatie | |||

Eigendom woningen | 0,1641% | € 17.683 | 0,1590% | € 17.779 | € 18.357 |

Eigendom niet-woningen | 0,3932% | € 13.201 | 0,3970% | € 13.159 | € 13.955 |

Gebruiker niet-woningen | 0,3159% | € 9.168 | 0,3189% | € 9.211 | € 9.870 |

Resultaat voorgaande jaren | € 663 | € 841 | |||

Totale baten | € 40.715 | € 40.149 | € 43.023 | ||

Voorziening oninbaar en overig | -€ 35 | ||||

Totaal | € 40.680 | € 40.149 | € 43.023 | ||

Verschil | € 2.874 | ||||

Hondenbelasting

De verwachte opbrengst hondenbelasting sluit nagenoeg aan bij de begroting.

Rek. 2021 | 2022 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 575 | € 472 | € 451 | |

Resultaat voorgaande jaren | -€ 5 | ||

Totale baten | € 575 | € 472 | € 446 |

Voorziening oninbaar en overig | |||

Totaal | € 575 | € 472 | € 446 |

Verschil | -€ 26 | ||

Toeristenbelasting

Het resultaat van € 78.000 wordt grotendeels veroorzaakt door de definitieve afrekeningen van voorgaande jaren.

Rek. 2021 | 2022 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 1.690 | € 2.128 | € 1.914 | |

Resultaat voorgaande jaren | € 423 | € 292 | |

Totale baten | € 2.113 | € 2.128 | € 2.206 |

Voorziening oninbaar | |||

Totaal | € 2.113 | € 2.128 | € 2.206 |

Verschil | € 78 | ||

Afvalstoffenheffing

De afvalstoffenheffing dient ter bekostiging van de kosten voor het beheer en de verwerking van huishoudelijk afval. Het tarief is conform de beleidsuitgangspunten voorcalculatorisch bepaald uitgaande van 100% kostendekkendheid. Deze kostendekkendheidsberekening omvat meer dan alleen de baten en lasten van het organisatieproduct afval zoals opgenomen in programma 2. Leefbaar Venlo.

Op basis van artikel 228a Gemeentewet is het namelijk toegestaan om ook de compensabele BTW en toerekenbare overhead als kostenpost aan de afvalexploitatie toe te rekenen. Deze toerekening gebeurt extracomptabel (buiten de financiële administratie om). Het saldo van de toegerekende BTW en overhead is derhalve een algemeen dekkingsmiddel.

Op basis van de daadwerkelijke realisatie in 2022 komt de kostendekkendheid uit op ongeveer 100%. Zowel de baten als lasten zijn in 2022 hoger dan begroot. Voor een toelichting hierop verwijzen wij u naar de toelichting op de baten en lasten van het product afval in het programma 2. Leefbaar Venlo.

Rek. 2021 | 2022 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 10.804 | € 10.638 | € 10.867 | |

Resultaat voorgaande jaren | € 26 | € 67 | |

Totale baten | € 10.830 | € 10.638 | € 10.934 |

Verschil | € 296 | ||

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Afvalstoffenheffing | 10.880 | 729 | 1.434 | 13.044 | 2.125 | 10.934 | 13.059 | 100% |

Rioolheffing

Het tarief is conform de beleidsuitgangspunten voorcalculatorisch bepaald uitgaande van 100% kostendekkendheid. Deze kostendekkendheidsberekening omvat meer dan alleen de baten en lasten van het organisatieproduct riolering zoals opgenomen in programma 2. Leefbaar Venlo.

Op basis van artikel 228a Gemeentewet is het namelijk toegestaan om ook de compensabele BTW en toerekenbare overhead als kostenpost aan de rioolexploitatie toe te rekenen. Deze toerekening gebeurt extracomptabel (buiten de financiële administratie om). Het saldo van de toegerekende BTW en overhead is derhalve een algemeen dekkingsmiddel.

Zowel de baten als lasten zijn in 2022 hoger dan begroot. Voor een toelichting hierop verwijzen wij u naar de toelichting op de baten en lasten van het product riolering in het programma 2. Leefbaar Venlo.

Rek. 2021 | 2022 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

Kleingebruik | € 7.649 | € 7.438 | € 7.703 |

Grootverbruik | € 560 | € 580 | € 560 |

Resultaat voorgaande jaren | € 147 | € 69 | |

Totale baten | € 8.356 | € 8.018 | € 8.332 |

Verschil | € 314 | ||

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Rioolheffing | 6.476 | 1.153 | 1.168 | 8.797 | 422 | 8.332 | 8.753 | 100% |

Leges

Titel 1. Algemene dienstverlening

- Burgerlijke stand

Leges zijn niet hoger dan de landelijk gemaximeerde tarieven. Werkzaamheden voor kosteloze huwelijken (wettelijke plicht) worden niet toegerekend. Er is sprake van hogere inkomsten omdat er meer huwelijken afgesloten zijn dan begroot. Het gaat om een inhaalslag van huwelijken, die als gevolg van de coronamaatregelen zijn uitgesteld.

- Reisdocumenten

Jaarlijks zijn er fluctuaties in het aantal aanvragen. Tot en met februari 2024 is er sprake van een reisdocumentendip als gevolg van de langere geldigheid van reisdocumenten voor volwassenen. In 2022 waren de baten wel hoger dan begroot, er zijn meer reisdocumenten aangevraagd dan in 2021. Dit is waarschijnlijk een gevolg van de reisbeperkingen tijdens de coronaperiode, waardoor burgers de verlenging van hun reisdocument uitstelden. Leges zijn inclusief het Rijkslegesdeel en niet hoger dan de maximum geldende landelijke tarieven.

- Rijbewijzen

Jaarlijks zijn er fluctuaties in het aantal aanvragen. Dit heeft gevolgen voor de baten/inkomsten. In 2022 was sprake van een lager aantal rijbewijzen dan begroot. Daar tegenover staan lagere lasten voor inzet van eigen personeel. Leges zijn inclusief het Rijkslegesdeel en niet hoger dan de maximum geldende landelijke tarieven.

- Persoonsdocumenten en basisregistratie personen

Opbrengsten nemen af doordat burgers gegevens kunnen raadplegen in MijnOverheid en instanties rechtstreeks inzage hebben in de Basisregistratie personen en via E-herkenning een VOG (Verklaring Omtrent Gedrag) kunnen aanvragen. Ook door digitalisering en veranderde wetgeving neemt het aantal opgevraagde uittreksels af. Daarentegen neemt het aantal aangevraagde uittreksels voor de RNI (Registratie Niet-Ingezetenen) toe.

- Gemeentearchief

De leges zijn dermate gering dat er geen specifieke analyse wordt verricht.

- Naturalisaties

Het aantal naturalisaties en opties ter verkrijging van het Nederlanderschap zijn afgenomen. In 2021 was er een piek doordat Syrische vluchtelingen voor naturalisatie in aanmerking kwamen nadat ze 5 jaar in Nederland verblijven. Daarnaast was er is 2021 een piek door een vrijstelling van de documenteneis voor de RANOV-groep (Regeling Afwikkeling Nalatenschap Oude Vreemdelingenwet). Leges zijn inclusief het Rijksdeel en niet hoger dan de maximum geldende landelijke tarieven.

- Kansspelen

De leges zijn dermate gering dat er geen specifieke analyse wordt verricht.

- Overige leges

De overige leges bestaan hoofdzakelijk uit de onderdelen GGD-tarieven, parkeerontheffingen en de aanvragen voor de aanleg van kabels en leidingen. De kosten zijn budgettair neutraal.

Titel 2. Dienstverlening vallend onder fysieke leefomgeving / omgevingsvergunning

- Omgevingsvergunningen

De realisatie van de legesinkomsten 2022 is hoger uitgevallen doordat meer vergunningen voor grotere ontwikkelingen zijn verleend dan verwacht. De hoeveelheid ingediende aanvragen en de omvang van de aanvragen wordt hoofdzakelijk bepaald door de markt(ontwikkelingen). Daarnaast is de realisatie hoger dan begroot vanwege het uitstel op de Omgevingswet en Wet Kwaliteitsborging voor het bouwen. In de begrootte legesopbrengsten was rekening gehouden met het wegvallen van een deel van de vergunningen (gevolgklasse 1).

Titel 3. Dienstverlening vallend onder Europese dienstenrichtlijn

- Drank- en horecawet

De opbrengst is stabiel. Bij samenloop van legesaanvragen (drank- en horecawet en exploitatie) wordt slecht eenmaal leges (drank- en horecawet) berekend. Venlo hanteert een tariefdifferentiatie voor wijzigingen.

- Evenementen

De cijfers van 2022 zijn door het deels stilliggen van deze branche (Covid-19) niet representatief. De evenementenleges zijn van oudsher echter niet kostendekkend. Een percentage is voor zover bekend niet vastgelegd. Dit is verbonden aan de gekozen differentiatie. Om de leges kostendekkend te krijgen zou het tarief moeten worden vervijfvoudigd. Werkzaamheden voor meldingen worden niet toegerekend.

- Seks-inrichtingen/escort

De leges zijn dermate gering dat er geen specifieke analyse wordt verricht.

- Winkeltijdenwet

De leges zijn dermate gering dat er geen specifieke analyse wordt verricht.

Leges | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Titel 1: | ||||||||

Burgerlijke stand | 108 | 66 | 1 | 175 | 179 | 179 | 102% | |

Reisdocumenten | 551 | 216 | 5 | 772 | 751 | 751 | 97% | |

Rijbewijzen | 290 | 139 | 429 | 425 | 425 | 99% | ||

Persoons- | 94 | 74 | 168 | 150 | 150 | 89% | ||

Gemeentearchief | 1 | 1 | 1 | 1 | 100% | |||

Naturalisaties | 114 | 17 | 131 | 133 | 133 | 102% | ||

Kansspelen | 1 | 1 | 2 | 2 | 2 | 100% | ||

Overige leges | 586 | 586 | 586 | 586 | 100% | |||

Totaal titel 1 | 1.745 | 513 | 6 | 2.264 | 0 | 2.227 | 2.227 | 98% |

Titel 2: | ||||||||

Omgevings- | 2.688 | 1.384 | 54 | 4.126 | 4.683 | 4.683 | 113% | |

Totaal titel 2 | 2.688 | 1.384 | 54 | 4.126 | 4.683 | 4.683 | 113% | |

Titel 3: | ||||||||

Drank en horecawet | 16 | 13 | 29 | 31 | 31 | 107% | ||

Evenementen | 54 | 44 | 98 | 20 | 20 | 20% | ||

Sexinrichtingen/ | 0% | |||||||

Winkeltijdenwet | 0% | |||||||

Totaal titel 3 | 70 | 57 | 127 | 51 | 51 | 40% | ||

Totaal titel 1 t/m 3 | 4.503 | 1.954 | 60 | 6.517 | 0 | 6.961 | 6.961 | 107% |

* Kostendekkendheid wordt toegelicht in onderstaande tekstpassage | ||||||||

Lijkbezorgingsrechten

Het aantal begravingen is het afgelopen jaar toegenomen; dit zien we terug in zowel de hogere kosten als hogere legesopbrengsten.

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Lijkbezorging | 595 | 103 | 0 | 698 | 24 | 409 | 433 | 62% |

Haven- en opslaggelden

Bij de baten zit een (éénmalig) verlate inkomstenpost van € 50.000 uit 2021 waardoor de kostendekkendheid hoog is.

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Haven- en opslaggelden | 312 | 101 | 0 | 413 | 0 | 406 | 406 | 98% |

Marktgelden

We zien een teruggang in de opbrengst markten. Hiervoor wordt een onderzoek gestart naar verbetering van de markten.

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Marktgelden | 181 | 37 | 30 | 248 | 13 | 198 | 211 | 85% |

Bedrijven Investerings Zones (BIZ) Blerick, Tegelen en Venlo

Met ingang van 01-01-2021 zijn de drie voornoemde BIZ-regelingen verlengd voor een periode van 5 jaar, 2021-2025. Naar aanleiding van de Covid-19 crisis heeft de gemeenteraad op 31 maart 2021 besloten om de ondernemers voor de centra van Blerick en Tegelen tegemoet te komen. Hiervoor werden betreffende belastingverordeningen 2021 gewijzigd en de af te dragen bijdragen op € 0 gesteld. Ook voor 2022 zijn voor deze centra geen bijdragen verschuldigd.

Reclamebelasting

Om de ondernemers in het centrum van Venlo tegemoet te komen voor de gevolgen van de Covid-19 crisis, is door de gemeenteraad op 31 maart 2021 besloten om voor 2021 geen reclamebelasting te innen. Ook voor 2022 is dit van toepassing.

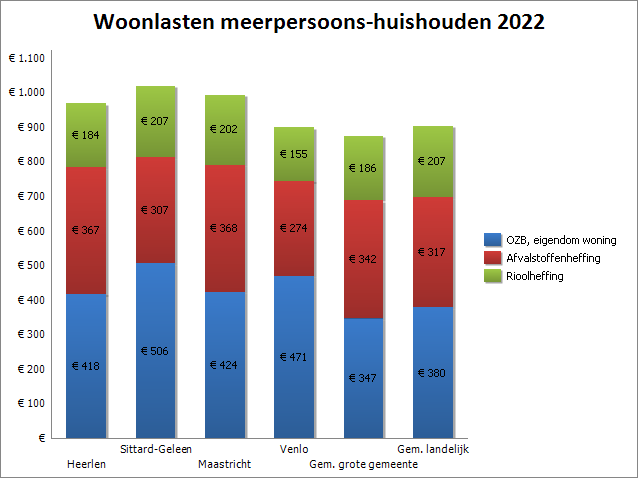

Woonlasten

Om de ontwikkeling van de belastingdruk binnen onze gemeente te volgen geven wij deze ontwikkeling weer volgens de (landelijk breed erkende) definitie van het Coelo (Centrum voor Onderzoek van de Economie van de Lagere Overheden). De gemeentelijke woonlasten worden als volgt gedefinieerd: het gemiddelde bedrag dat een huishouden in een woning met gemiddelde waarde in een gemeente betaalt aan Onroerende Zaak Belasting (OZB), rioolheffing en afvalstoffenheffing (reinigingsheffing), minus een eventuele heffingskorting.

Atlas lokale lasten (Coelo)

Sinds 2007 geeft het Coelo jaarlijks de Atlas van de lokale lasten uit. Deze atlas bevat een ranglijst waarin de woonlasten van alle gemeenten zijn gerangschikt van laag naar hoog (nummer 1 heeft de laagste lasten).

Venlo is in deze ranglijst in 2022 op positie 155 van het totaal aantal (deel)gemeenten ad 349 terechtgekomen, ten opzichte van plek 148 in 2021 (202 in 2020).

Vergelijking woonlasten

In onderstaande grafiek worden de woonlasten van Venlo weergegeven t.o.v. het landelijke gemiddelde van alle Nederlandse gemeenten, de grote (100.000+) gemeenten en daarnaast de grote Limburgse gemeenten. Ten opzichte van de Limburgse gemeenten en het landelijk gemiddelde zijn de woonlasten in Venlo lager, ten opzichte van het gemiddelde van de grote gemeenten hoger. In Venlo is het aandeel OZB ten opzichte van alle referentiegroepen, behalve Sittard-Geleen, hoger. Daar staat tegenover dat het aandeel afvalstoffenheffing en rioolheffing ten opzichte van alle groepen lager is.

|

|---|